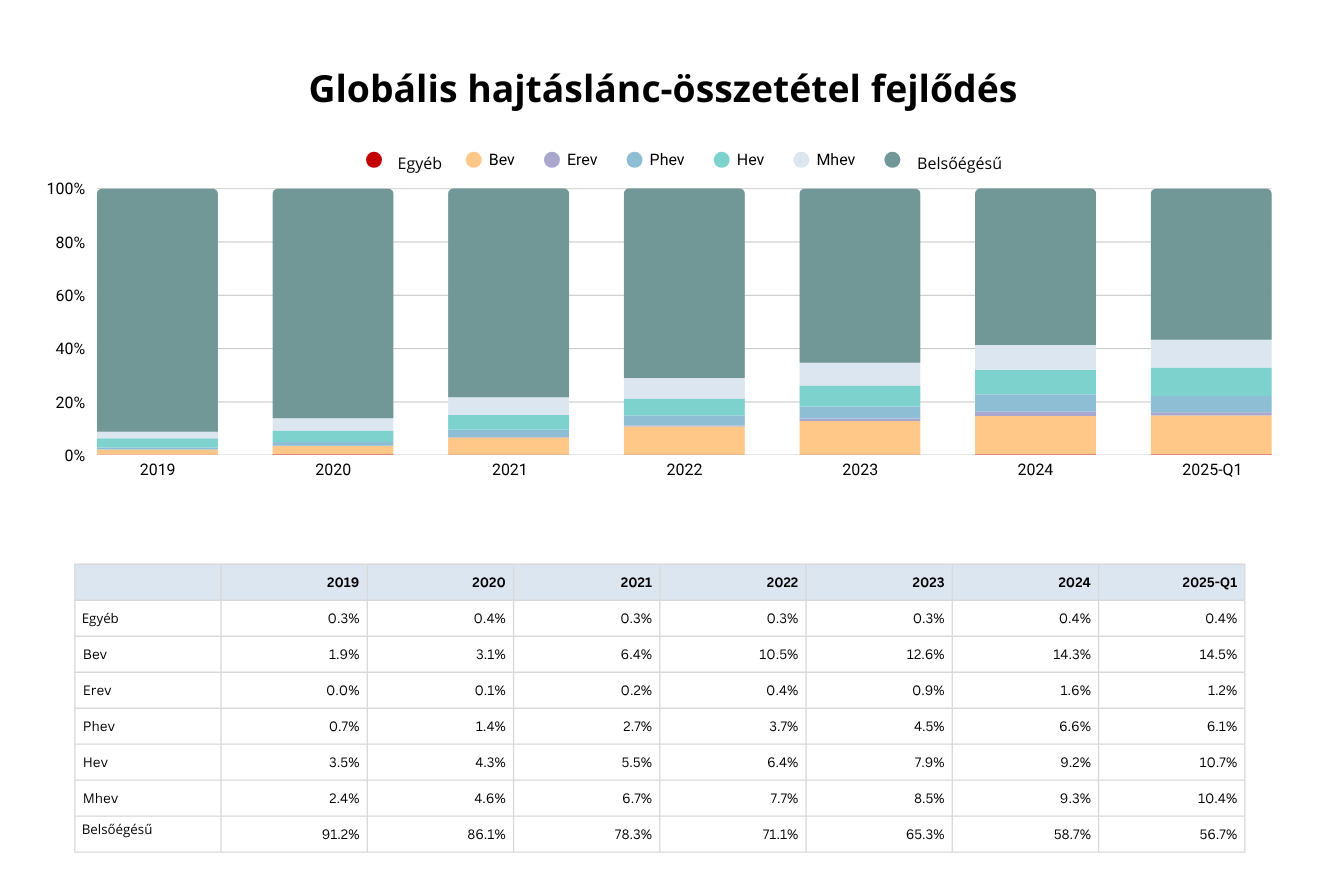

Az akkumulátoros elektromos járművek (BEV) globális térnyerése 2025-re vitathatatlan ténnyé vált, ám az átállás üteme és logikája földrajzi régiónként markánsan eltér. A JATO friss, átfogó elemzése szerint 2025 első negyedévében a BEV-ek már a globális újautó-eladások 14,5 százalékát tették ki, ami történelmi csúcsnak számít.

Ez a növekedés azonban nem egységes: míg egyes piacokon az elektromos hajtás már domináns technológiává vált, máshol továbbra is csak marginális szerepet tölt be. A különbségek mögött eltérő jövedelmi viszonyok, szabályozási környezetek, infrastruktúra-fejlettség, fogyasztói elvárások és technológiai stratégiák húzódnak meg. Az elektromos átállás így ma már nem pusztán környezetvédelmi kérdés, hanem komplex iparági és gazdaságpolitikai játszma.

Kína: az árvezérelt elektromos nagyhatalom

Kína egyértelműen az elektromos autózás globális epicentruma. 2025 első negyedévében a világ összes BEV-regisztrációjának 57 százaléka innen származott, miközben az elektromos autók részesedése a kínai újautó-eladásokon belül már meghaladta az 50 százalékot. Ez a fölény nem csupán volumenből fakad, hanem tudatos iparpolitikai és technológiai döntések eredménye.A kínai modell kulcsa az árparitás gyors elérése. Az elmúlt hat évben a BEV-ek és a belső égésű motorral szerelt autók közötti listaárkülönbség mintegy 15 százalékkal csökkent, mára pedig számos elektromos modell olcsóbb, mint hagyományos megfelelője. Ebben döntő szerepet játszik a lítium-vas-foszfát (LFP) akkumulátorok széles körű alkalmazása, amelyek alacsonyabb költséget, hosszabb élettartamot és kisebb nyersanyag-kitettséget biztosítanak.

A kompromisszum ugyanakkor a hatótávolság és a töltési teljesítmény terén jelentkezik. A kínai piacon az átlagos elektromos autók jellemzően rövidebb hatótávval és lassabb töltéssel rendelkeznek, ami jól illeszkedik az urbanizált, sűrű töltőhálózattal rendelkező nagyvárosok használati mintáihoz. Kína tehát nem a „minden igényt kielégítő” elektromos autóra, hanem a tömegesen elérhető, megfizethető elektromobilitásra optimalizált.

Európa: szabályozás által vezérelt átmenet

Európa az elektromos átállás második legfontosabb globális régiója, 22 százalékos részesedéssel a világ BEV-regisztrációiból. Az európai piac sajátossága, hogy az elektromos terjedést elsősorban nem az árverseny, hanem a szigorú jogalkotói és emissziós szabályozások mozgatják.

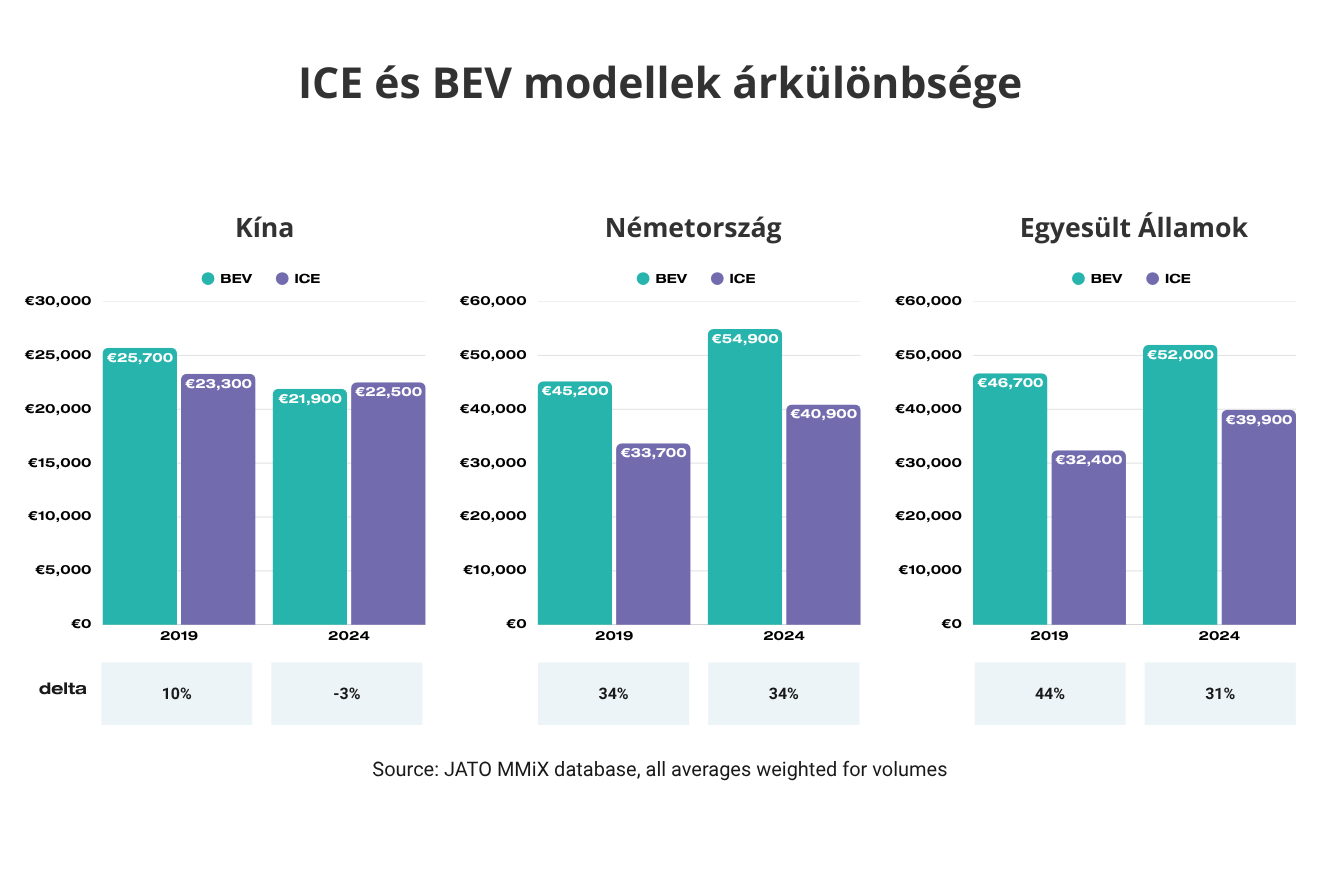

Európa az elektromos átállás második legfontosabb globális régiója, 22 százalékos részesedéssel a világ BEV-regisztrációiból. Az európai piac sajátossága, hogy az elektromos terjedést elsősorban nem az árverseny, hanem a szigorú jogalkotói és emissziós szabályozások mozgatják.Az Európai Unió flottaszintű CO₂-előírásai, a belső égésű motorok fokozatos kivezetésének tervei, valamint az adókedvezmények és vásárlási támogatások erőteljes nyomást gyakorolnak a gyártókra és a fogyasztókra egyaránt. Ugyanakkor az európai piacon a BEV-ek ára továbbra is magas: Németországban például az elmúlt években a BEV és ICE modellek ára egyaránt mintegy 21 százalékkal emelkedett, így az árkülönbség érdemben nem csökkent.

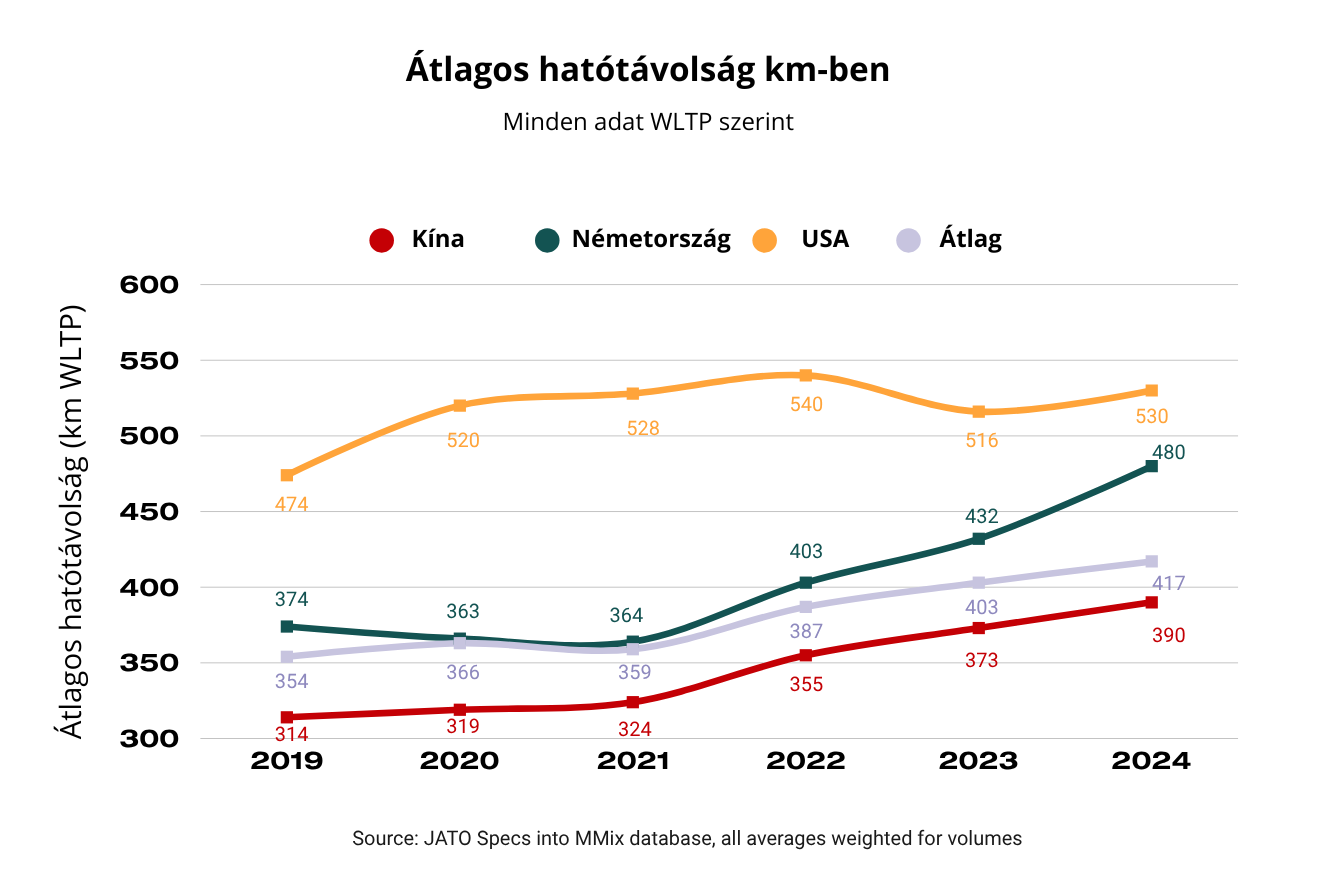

Technológiai szempontból Európa – Németországgal az élen – a nagyobb hatótávolságra és gyorsabb töltésre helyezi a hangsúlyt. Ez a stratégia a fogyasztói „hatótávolság-szorongás” kezelését célozza, ám együtt jár a drágább, nagy energiasűrűségű akkumulátorok alkalmazásával, ami tovább növeli a belépési küszöböt. Az eredmény: stabil növekedés, de lassabb ütem, mint Kínában, és erős függés az állami ösztönzőktől.

Egyesült Államok: technológiai fókusz, megosztott piac

Az Egyesült Államok a globális BEV-piac 12 százalékát adja, de az elektromos átállás itt a leginkább ellentmondásos. Az ország egyszerre technológiai innovátor és konzervatív fogyasztói piac. Bár az elektromos modellek iránti érdeklődés nő, a BEV-ek részesedése az újautó-eladásokon belül továbbra is jóval elmarad az európai és különösen a kínai szinttől.Az árkülönbség ugyan csökkent – a 2019-es 44 százalékról 31 százalékra –, ám ez még mindig jelentős akadály a tömeges elterjedés előtt. Az amerikai stratégia egyértelműen a nagy hatótávú, nagy teljesítményű elektromos járművekre épül, amelyek megfelelnek az ország földrajzi adottságainak és utazási szokásainak.

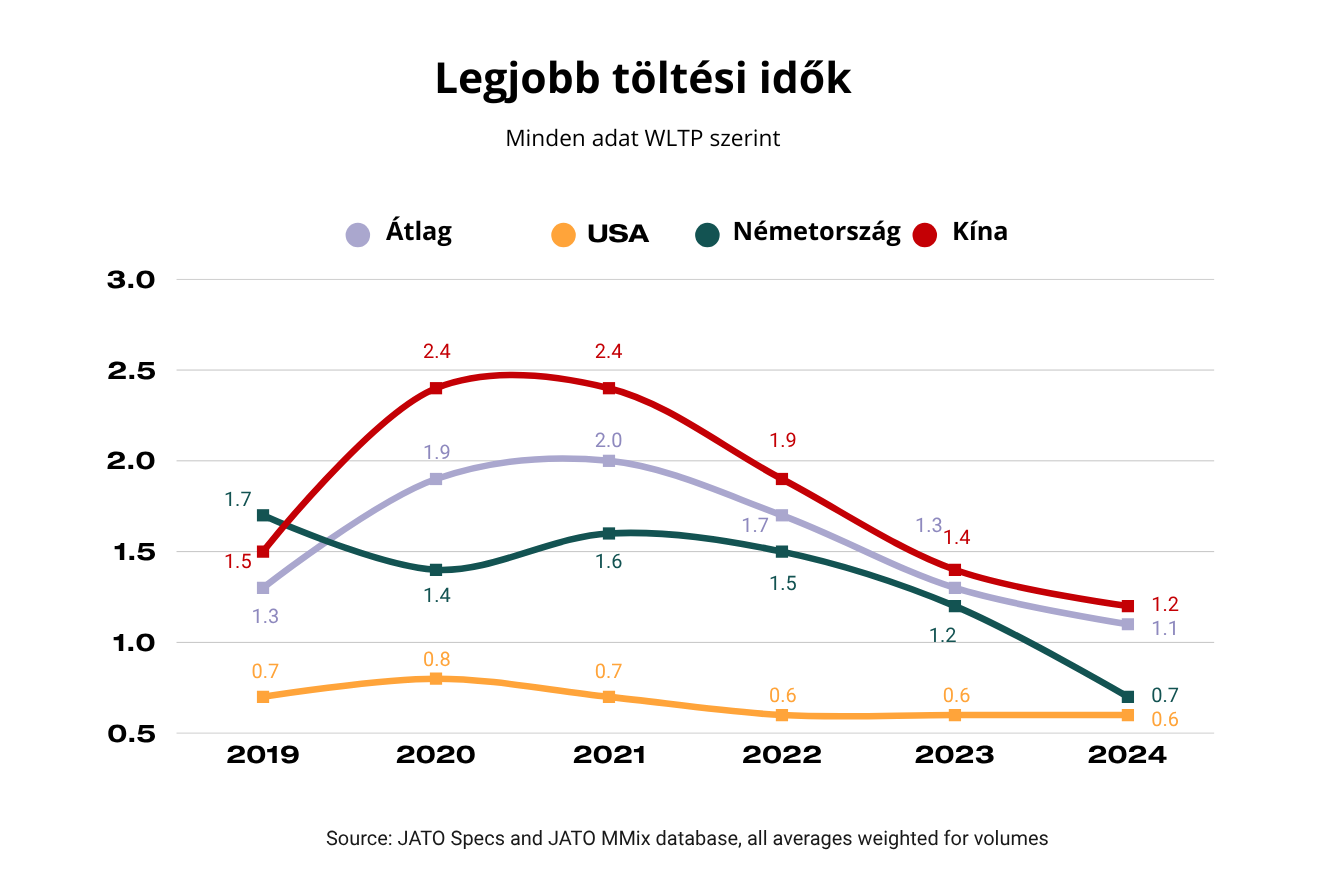

A töltési infrastruktúra fejlesztése gyorsul, és egyre több modell képes egy órán belüli gyorstöltésre, ugyanakkor a piac erősen szegmentált. Az elektromos autózás itt inkább technológiai prémiumtermék, mintsem univerzális megoldás, ami lassítja a penetrációt.

Feltörekvő régiók: potenciál bőven, volumen kevés

A világ többi részén – beleértve Indiát, Dél-Koreát, Törökországot és számos fejlődő piacot – a BEV-ek egyenként 2 százalék alatti részesedést képviselnek a globális regisztrációkból. Ezekben az országokban az elektromos átállást elsősorban a magas árak, a korlátozott infrastruktúra és az alacsonyabb vásárlóerő fékezi. Ugyanakkor hosszabb távon éppen ezek a régiók jelenthetik a legnagyobb növekedési potenciált, különösen a kisebb akkumulátorkapacitású, városi használatra optimalizált elektromos és hibrid megoldások számára.

Magyarország: lassú, de stabil felzárkózás

Magyarországon 2025 első félévében az újautó-eladások 7,9 százalékát tették ki a BEV-ek, ami hazai rekordnak számít. Bár ez elmarad az európai átlagtól, a trend egyértelműen felfelé mutat, különösen a kishaszongépjárművek eldektromosítása terén, ahol az állami támogatás megjelenése ellenére még mindig jelentős kihasználatlan potenciál rejlik.Nem minden út vezet BEV-hez

A JATO elemzése és a gyártói tapasztalatok egyaránt arra mutatnak rá, hogy az elektromos átállás nem lehet egységes recept. Az akkumulátoros elektromos autók számos felhasználási területen már ma is a legjobb megtérülést kínálják, ugyanakkor nem minden élethelyzetben jelentenek optimális megoldást. A nyersanyag-felhasználás szempontjából egyetlen BEV-hez szükséges erőforrásból akár hat plug-in hibrid vagy kilencven öntöltő hibrid is gyártható, ami új megvilágításba helyezi a fenntarthatóság kérdését. A jövő mobilitása így nem egyetlen technológiáról, hanem kiegyensúlyozott hajtáslánc-mixről szól.

Összegzés

Összegzés